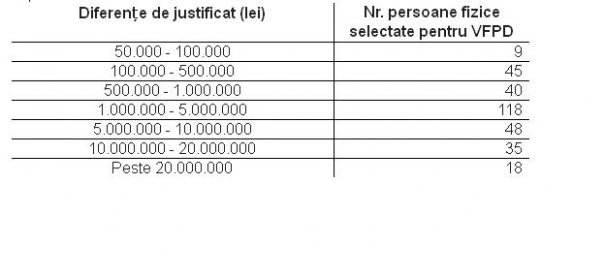

Persoanele care prezintã risc de nedeclarare mai mic de 1 milion de lei au fost selectate, în cea mai mare parte, datoritã faptului cã sunt rude sau afini cu persoane încadrate în tranșele superioare de risc, selectarea fãcându-se concomitent, potrivit prevederilor legale.

Art. 178 din H.G. nr. 248/2011 privind aprobarea Procedurii de aplicare a metodelor indirecte pentru stabilirea bazei impozabile ajustate, introdus prin H.G. nr. 773/2011, prevede urmãtoarele:

Activitatea de gestionare a riscurilor pe care persoanele fizice le prezintã pentru administratia fiscalã se realizeazã prin:

a) procesarea si elaborarea listei persoanelor care depãsesc riscul minim;

b) elaborarea propunerilor pentru efectuarea verificãrii fiscale prealabile documentare, având în vedere valoarea riscului de nedeclarare, în ordinea descrescãtoare stabilitã potrivit art. 17^7 lit. b), cu respectarea valorii riscului minim stabilit potrivit art. 17^7 lit. c). Dacã din informatiile detinute organul fiscal identificã existenta în lista prevãzutã la lit. a) a unor persoane care au calitatea de sot/sotie, rude sau afini pânã la gradul al II-lea inclusiv, elaborarea propunerilor se face concomitent pentru toate aceste persoane.