Organizația pentru Cooperare și Dezvoltare Economică (OCDE) a analizat în cadrul raportului „OECD Pensions Outlook 2022” motivațiile pe care le au angajatorii de a oferi acces salariaților la planuri de pensii private facultative și ocupaționale și de a contribui totodată la finanțarea lor.

Un articol apărut în STUDII FINANCIARE redă principalele concluzii ale studiului efectuat de către OCDE.

Angajatorii au tot interesul să recruteze și să fidelizeze cei mai buni angajați, pentru a se asigura că afacerea prosperă și că își ating obiectivele. Cu toate că cel mai simplu mod de remunerare a acestora este plata unui salariu direct pentru munca prestată, alte forme de compensare câștigă din ce în ce mai mult teren, în special beneficii acordate pentru asigurarea sănătății și planuri de pensii private.

Conform OCDE, angajații apreciază pensiile private ca făcând parte din pachetele de remunerare, din motive variate, în contextul în care există un tratament fiscal favorabil aplicat economiilor pentru pensie în majoritatea țărilor OCDE, în special atunci când contribuțiile sunt deduse din venitul lor impozabil (OCDE, 2018). De asemenea, angajații pot aprecia avantajele punerii în comun a investițiilor și economiile de scară realizate prin planurile de pensii ocupaționale, în comparație cu planurile de pensii personale (Brady și Bogdan, 2011). Studiile realizate confirmă faptul că angajații evaluează pozitiv prezența planurilor de pensii ocupaționale atunci când iau decizii referitoare la muncă. De exemplu, Oakley și Kenneally (2019) au arătat că, atunci când iau în considerare motivațiile care le determină deciziile personale, angajații din sectorul public din SUA acordă mai multă importanță pachetelor pentru pensie (care, în sectorul public, sunt de obicei cu beneficii definite), decât salariului (un procent semnificativ de 59% din acești angajați consideră prestațiile pentru pensie ca fiind extrem de importante). În mod similar, Loretto, White și Duncan (2000) au arătat că în Regatul Unit, angajații unei firme de servicii financiare au considerat disponibilitatea unui plan ocupațional ca fiind un factor important care influențează alegerea locului de muncă, clasând acest factor pe poziția a 5-a dintr-un total de 20.

Oferirea de pensii ocupaționale poate aduce diverse beneficii angajatorilor (McCarthy, 2006). Aceste pachete pot reduce fluctuația angajaților, încurajând fidelitatea față de angajator și reducând astfel costurile de angajare și formare profesională. Collinson, Rowey și Cho (2021) au efectuat un sondaj în Statele Unite care arată că 74% dintre companii consideră că oferirea unui plan de pensii garantat cu active este importantă pentru atragerea și păstrarea angajaților. În funcție de dimensiunea angajatorului, procentul depășește 90% în rândul societăților medii (100 până la 499 de angajați) și mari (500+ angajați). Dovezile empirice confirmă faptul că firmele care oferă planuri de pensii ocupaționale au o vechime medie a angajaților mai lungă decât cele fără. Exemple de studii care au identificat o legătură între planurile de pensii și rata de reținere sau vechimea în muncă sunt cele ale lui Mitchell (1983); Ippolito (1991); Allen, Clark și McDermed (1993); şi Hernæs şi colab. (2006). În acord cu aceste rezultate, un studiu recent din Canada arată că firmele fără un plan de pensii au o rată de încetare voluntară a relațiilor de muncă cu 1,5 puncte procentuale mai mare decât firmele care oferă un plan tradițional cu beneficii definite (Fang și Messacar, 2019).

În cele din urmă, în contextul sistemelor de pensii obligatorii, contribuțiile mai mari ale angajatorului pot crește satisfacția în muncă și pot reduce intențiile de schimbare a locului de muncă. De exemplu, în Olanda, contribuțiile în fondurile de pensii cu beneficii definite și ponderea celor plătite de angajator variază între fonduri. Augustus, Costello și Ponds (2021) arată că participanții în fonduri în care contribuția angajatorului este mai mare sunt mai mulțumite de condițiile lor de pensie, sunt mai puțin dispuse să caute un nou loc de muncă, preferând să rămână în actualul loc lor de muncă. Autorii sugerează că angajații pot aprecia în mod pozitiv o contribuție mai mare a angajatorului, deoarece aceasta semnalează angajamentul companiei față de finanțarea pensiilor.

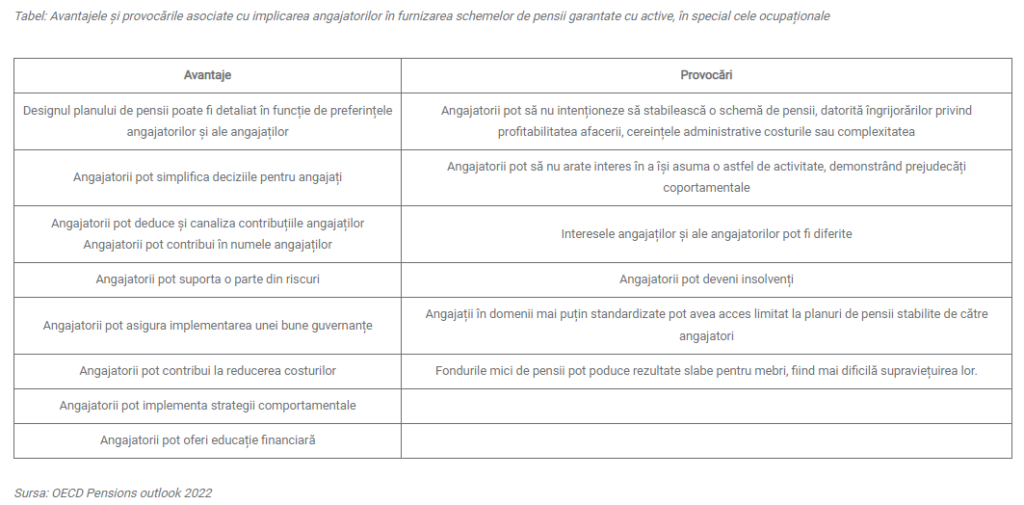

Există avantaje și provocări asociate cu implicarea angajatorilor în furnizarea de scheme de pensii garantate cu active. Unele dintre avantaje pot fi deosebit de relevante fie pentru angajatori, angajați sau pentru sistemul de pensii în ansamblu. Cu toate acestea, implicarea angajatorilor ridică și provocări. Principalele avantaje și provocări sunt enumerate în tabelul de mai jos.

Avantaje

Atunci când angajatorii stabilesc un plan de pensii ocupaționale pentru angajații lor, de obicei îl pot proiecta astfel încât să se potrivească preferințelor ambelor părți. Reglementarea poate oferi flexibilitate pentru conceperea planului în ceea ce privește condițiile de aderare la plan, tipul de plan (de exemplu, cu contribuții definite – DC sau cu beneficii definite – DB), nivelul contribuțiilor, condițiile pentru retrageri anticipate, vârsta de pensionare și acoperirea riscuri suplimentare (de exemplu, dizabilități). Deși ar putea crește complexitatea, existența mai multor opțiuni permite angajatorilor să adapteze unele dintre caracteristicile planului la nevoile companiei și ale angajaților. Proiectarea planului poate fi și rezultatul unui dialog social între angajator și reprezentanții angajaților, sau la un nivel superior între asociații de afaceri și sindicate pentru un întreg sector sau industrie. Aceste contracte colective permit, de exemplu, să existe un plan de pensii pentru asistenți medicali diferit de cel pentru angajații din bancă, fiecare dintre aceste planuri fiind adaptat nevoilor membrilor lor (de exemplu, în ceea ce privește contribuțiile). Ele permit, de asemenea, condiții de concurență echitabile în sector sau industrie.

Angajatorii pot simplifica, de asemenea, unele dintre deciziile legate de economisirea pentru pensie pe care trebuie să le ia angajații. De exemplu, angajatorii pot lua unele dintre decizii în numele angajaților, cum ar fi selectarea furnizorilor de servicii financiare care administrează și gestionează planul de pensii. Angajatorii pot selecta, de asemenea, meniul de opțiuni de investiții din care membrii le pot alege în planul lor ocupațional DC, cum ar fi în Canada și Statele Unite. În această privință, un set redus de opțiuni este probabil să simplifice selecția membrilor, având în vedere că indivizii pot fi predispuși la suprasolicitare de opțiuni (OECD, 2018). Keim și Mitchell (2017) arată că, atunci când angajatorul reduce și eficientizează opțiunile de fond, participanții își ajustează portofoliul, ajungând să aibă mai puține fonduri, schimbări mai puțin frecvente de fonduri și rate mai mici ale cheltuielilor.

Angajatorii sunt într-o poziție ideală pentru a deduce și a canaliza contribuțiile angajaților către furnizorul de pensii prin deduceri de salariu. Deducerile din salariu sunt deja în vigoare în majoritatea țărilor pentru diferite scheme de asigurări sociale (de exemplu, sănătate, șomaj, pensii și invaliditate). Angajatorii pot folosi același mecanism pentru economiile pentru pensii. Mai mult, deducerile din salariu reduc sentimentul de aversiune la pierdere, deoarece contribuțiile sunt luate înainte ca angajații să-și încaseze salariul.

Angajatorii pot contribui și în numele angajaților lor. Principalul obiectiv al contribuțiilor angajatorului în general este de a oferi economii, ajutând angajații să acumuleze suficiente resurse pentru finanțarea pensionării. În timp ce, în cele din urmă, angajații suportă cea mai mare parte a costului asociat beneficiilor oferite de angajator (din salariile lor), contribuțiile angajatorului la un plan de pensii garantat cu active completează banii pe care angajații îi alocă pentru a-și finanța veniturile viitoare de la pensie. Sunt asemănătoare economiilor obligatorii, justificate de faptul că indivizii tind să amâne și să nu economisească suficient pentru pensionare. Contribuțiile de egalitate ale angajatorului pot îndeplini un obiectiv suplimentar, care este de a determina angajații să economisească pentru pensie. Acest lucru se datorează faptului că numai persoanele care contribuie la planul lor de pensii garantate cu active primesc contribuția egală a angajatorului.

În plus, angajatorii pot suporta unele dintre riscurile legate de economisirea pentru pensie. În planurile DB, angajatorii suportă singuri toate riscurile de investiție și longevitate, precum și riscul de inflație atunci când beneficiile sunt indexate la inflație. În schimb, în planurile DC, toate riscurile sunt transferate către indivizi. Între aceste două extreme, unele aranjamente permit angajaților și angajatorilor să împartă riscurile (OECD, 2020). De exemplu, angajatorii pot garanta doar un nivel minim de active acumulate la pensionare, împărțind astfel riscul investiției în faza de acumulare. Acest nivel minim se poate baza pe o rentabilitate minimă a investiției (de exemplu, Belgia), un randament legat de un anumit indice (de exemplu, planuri de sold de numerar) sau o formulă bazată pe salariu (de exemplu, planuri de bază DB). Alte aranjamente permit, în plus, angajaților și angajatorilor să împartă riscul de longevitate. Aceste planuri definesc în avans beneficiile așteptate, dar nivelul acestor beneficii este condiționat de nivelurile de finanțare, deși un nivel minim este garantat până la decesul membrului pensionar. Acesta este, de exemplu, cazul planurilor DB care oferă indexare condiționată (de exemplu, Olanda).

Angajatorii pot fi implicați în guvernarea planului de pensii, asigurându-se astfel că acesta oferă o bună valoare membrilor. Atunci când economiile pentru pensii reprezintă o componentă importantă a compensației totale, angajatorii au un stimulent pentru a asigura soliditatea planului pentru angajații lor. Angajatorii pot fi implicați în guvernare fiind fiduciari ai planului, cum ar fi în Statele Unite. Responsabilitățile fiduciare includ, de exemplu, selecția prudentă a opțiunilor de investiții pentru planurile 401(k), luând în considerare nevoile diferiților membri. Angajatorii pot, de asemenea, să desemneze reprezentanți în organul de conducere al fondului de pensii. Organul de conducere este apoi responsabil pentru funcționarea și supravegherea fondului de pensii și este cel mai important factor de decizie cu scopul general de a acționa în cel mai bun mod în interesul membrilor și beneficiarilor planului (OCDE, 2016). Guvernarea poate fi, de asemenea, comună cu angajații. De exemplu, Islanda, Japonia și Olanda necesită reprezentarea egală a reprezentanților angajaților și angajatorilor în organul de conducere (Stewart și Yermo, 2008). Reprezentarea angajaților sau a membrilor poate asigura o mai bună aliniere a intereselor organului de conducere cu cele ale beneficiarilor fondului.

Angajatorii pot, de asemenea, contribui la menținerea sub control a costurilor. Angajatorii au interesul să se asigure că planurile pe care le oferă angajaților lor sunt rentabile, deoarece în caz contrar, atât angajatorii, cât și angajații ar prefera alte tipuri de remunerare. În plus, achizițiile de grup oferă membrilor mai multă putere de negociere cu furnizorii de servicii financiare, atât în ceea ce privește costurile, cât și disponibilitatea opțiunilor adecvate, în timp ce planurile multi-angajatoare pot ajuta la realizarea de economii de scară. Planurile ocupaționale pot reduce, de asemenea, costurile de tranzacție, permițând angajaților un acces mai ușor la piețele de capital (McCarthy, 2006). Mai mult, angajatorii pot suporta direct unele costuri. De exemplu, în Regatul Unit, angajatorii pot conveni să plătească o taxă furnizorilor de pensii pentru a reduce taxele plătite de angajații lor (Department for Work and Pensions, 2021). În cele din urmă, angajatorii pot avea obligația fiduciară de a menține taxele la niveluri rezonabile. Acesta este cazul, de exemplu, în Statele Unite. Prin urmare, în mai multe țări, membrii beneficiază de taxe mai mici în planurile de pensii ocupaționale decât în planurile de pensii personale.

Angajatorii au susținut implementarea strategiilor comportamentale inovatoare în mai multe țări. Strategiile comportamentale sunt politici care iau în considerare prejudecățile comportamentale ale indivizilor atunci când iau decizii, pentru a-i ghida în direcția cea mai benefică pentru rezultatele obținute pentru pensionare. Politicile care îmbunătățesc proiectarea planurilor de pensii garantate cu active, ajustând în același timp tiparele de comportament observate, includ caracteristici automate (de exemplu, înscrierea automată și escaladarea automată a contribuțiilor), opțiuni implicite (de exemplu, pentru rata de contribuție sau strategia de investiții), informații simple și alegere, stimulente financiare și educație financiară (OCDE, 2018). O serie dintre aceste politici se bazează pe implicarea angajatorilor, în special pe înscrierea automată, contribuțiile egale, escaladarea automată a contribuțiilor și opțiunile implicite.

În cele din urmă, angajatorii își pot ajuta angajații să-și îmbunătățească cunoștințele financiare cu privire la problemele legate de pensii și, în general, finanțele personale. Mulți angajatori oferă în mod activ educație financiară la locul de muncă (OCDE, 2022). Mai multe studii oferă dovezi ale eficienței educației financiare la locul de muncă în ceea ce privește înscrierea la un plan de pensii garantat cu active și/sau contribuțiile la un astfel de plan (Atkinson et al., 2015). Dincolo de beneficiile îmbunătățirii cunoștințelor financiare de dragul bunăstării financiare a angajaților, există și un argument de afaceri pentru angajatori pentru a oferi educație financiară la locul de muncă. Angajatorii pot beneficia într-adevăr de o satisfacție sporită a angajaților, o reputație mai bună ca angajator de alegere, stres financiar mai scăzut al angajaților, absenteism mai scăzut și, la rândul lor, o productivitate mai mare (Vitt, 2014; OECD, 2022).

Provocări

Principala provocare atunci când angajatorii sunt implicați în furnizarea de acorduri de pensii garantate cu active este atingerea unor rate ridicate de participare. Într-adevăr, atunci când înființarea unui plan de pensii ocupațional de către angajatori este voluntară, angajatorii se pot confrunta cu mai multe bariere care îi împiedică să stabilească un plan. În plus, chiar și atunci când angajatorul stabilește un plan, angajații ar putea să nu fie dispuși să participe. În plus, bazarea pe angajatori pentru furnizarea de aranjamente de pensii garantate cu active înseamnă că persoanele care lucrează independent sau nestandardizat pot fi dezavantajate. În plus, unele dintre beneficiile discutate anterior se concretizează doar dacă angajatorii au o anumită dimensiune.

Există mai multe motive pentru care angajatorii ar putea să nu fie dispuși să stabilească un plan de pensii pentru angajații lor în sisteme ocupaționale voluntare. În primul rând, preocupările legate de profitabilitatea afacerii pot fi un impediment pentru unii angajatori în a stabili un plan pentru angajații lor. Este posibil ca angajatorii să nu dorească să se angajeze să stabilească un plan de pensii pentru angajații lor dacă nu sunt siguri cum va evolua profitabilitatea afacerii. Acest lucru ar putea fi în special cazul angajatorilor mici, cei care tocmai încep o afacere sau cei cu venituri mici din afaceri.

În al doilea rând, costurile și cerințele administrative pot descuraja angajatorii, în special pe cei mai mici, să stabilească un plan de pensii. Este posibil ca angajatorii să fie nevoiți să acopere o gamă largă de costuri pe durata de viață a planului, inclusiv costurile de înființare, contribuțiile angajatorului, costurile de administrare, precum și costurile de conformitate. Costurile de administrare și de conformitate includ timpul petrecut cu îndeplinirea unor cerințe precum păstrarea evidențelor angajaților actuali și foștilor angajați, evaluarea eligibilității angajaților, înscrierea membrilor, colectarea informațiilor, canalizarea contribuțiilor angajaților către furnizorul de pensii, procesarea cererilor de înscriere și renunțare sau comunicare. cu membrii planului.

În al treilea rând, complexitatea poate descuraja unii angajatori, în special pe cei mai mici, de la stabilirea unui plan de pensii ocupaționale. În special, unii angajatori pot considera că administrarea unui plan de pensii garantat cu active poate distrage atenția de la conducerea afacerii lor. Totodată, unii angajatori ar putea să nu aibă abilitățile necesare pentru a face alegeri adecvate în ceea ce privește administrarea planului.

Unele dintre barierele în calea stabilirii unui plan de pensii sunt probabil să afecteze mai mult angajatorii mici. În special, micii angajatori pot ezita să se angajeze să stabilească un plan de pensii pentru angajații lor, deoarece sursele lor de venit sunt de obicei mai puțin diversificate și mai puțin previzibile decât pentru angajatorii mari. Angajatorii mici pot, de asemenea, să nu aibă resursele, cunoștințele și abilitățile necesare pentru a dezvolta, implementa și administra un plan de pensii, precum și pentru a supraveghea diferiții furnizori care deservesc planul. Lipsa expertizei interne le poate expune la erori fiduciare și sancțiuni de reglementare. În plus, costurile de înființare și de desfășurare sunt proporțional mai mari pentru angajatorii mai mici, deoarece aceștia nu pot împărți costurile pe o bază mare de angajați și sunt mai probabil să se bazeze pe furnizori externi pentru a gestiona operarea și administrarea planului.

Ca urmare, furnizarea unui plan de pensii ocupaționale tinde să scadă odată cu dimensiunea angajatorului în sistemele voluntare. De exemplu, în Statele Unite, 53% dintre angajații din firmele cu mai puțin de 50 de angajați au acces la un plan de pensii ocupaționale. Această proporție crește la 73% pentru firmele cu 50 până la 99 de angajați, 82% pentru firmele cu 100 până la 499 de angajați și 92% pentru firmele cu peste 500 de angajați (U.S. Bureau of Labor Statistics, 2021).

Angajatorii pot decide, de asemenea, să nu înființeze un plan de pensii din cauza lipsei de interes din partea angajaților. Lipsa de interes pentru planurile de pensii poate avea mai multe cauze. De exemplu, tinerii angajați pot simți că pensionarea este departe și acordă prioritate economiilor pentru alte motive, cum ar fi cumpărarea unei prime case. Angajații aproape de pensionare pot simți că este prea târziu pentru a începe să economisească pentru pensie. Mărimea pensiei publice așteptate poate determina, de asemenea, preferințele lucrătorilor pentru economisirea în scheme de pensii complementare. Dacă angajații se așteaptă, în mod corect sau greșit, la beneficii mari de pensii publice, este posibil să nu vadă nevoia să economisească suplimentar pentru pensie. În cele din urmă, angajații cu venituri mici pot prefera salarii mai mari decât o contribuție a angajatorului la un plan de pensii și pot avea dificultăți în a contribui ei înșiși.

A se baza pe angajatori pentru a oferi acces la acorduri de pensii garantate cu active înseamnă, de asemenea, că persoanele care desfășoară activități independente pot fi excluse. În majoritatea țărilor, persoanele care desfășoară activități independente nu sunt obligate să participe la un plan de pensii garantat cu active, chiar și atunci când angajatorii au obligația de a înființa un plan și de a înscrie toți angajații lor eligibili în acesta. În mod similar, persoanele care lucrează independent tind să fie excluse din populația țintă a schemelor de înscriere automată. (OECD, 2019).

În plus, lipsa portabilității drepturilor și activelor la pensie îi dezavantajează pe angajații temporari. În sistemele de pensii ocupaționale, economiile pentru pensii nu urmează neapărat lucrătorilor în mod automat atunci când își schimbă angajatorul. Deoarece proiectarea planurilor ocupaționale poate fi diversă în funcție de nevoile și preferințele angajatorilor, portabilitatea drepturilor și activelor la pensie nu este întotdeauna simplă (de exemplu, între planurile DB și DC). În general, la schimbarea locului de muncă, lucrătorii au opțiunea de a-și păstra drepturile și activele acumulate în planul ocupațional al fostului lor angajator sau de a le transfera în planul ocupațional al noului angajator (OECD, 2019). Cu toate acestea, lipsa consolidării drepturilor de pensie și a activelor implică faptul că angajații pot cumula mai multe conturi inactive de-a lungul carierei. Ei pot plăti taxe fixe pentru aceste conturi inactive și, de asemenea, le pot pierde urma.

Între timp, angajații ar putea să nu fie dispuși să se alăture unui plan stabilit de angajatorul lor. Într-adevăr, prejudecățile comportamentale, cum ar fi prejudecățile actuale, inerția, amânarea și excesul de încredere pot duce la situații în care angajații nu se alătură niciodată unui plan de pensii sau întârzie înscrierea pentru o perioadă lungă de timp, chiar și atunci când acest lucru ar fi benefic pentru ei (OECD, 2018). În plus, angajații pot să nu se alăture unui plan, deoarece interesele lor nu sunt aliniate cu cele ale angajatorului, iar designul planului nu se potrivește nevoilor lor. De exemplu, angajatorii pot selecta furnizori de servicii care percep taxe mici angajatorilor, dar comisioane mari membrilor. Contribuțiile angajatorului pot fi prea mici pentru a atrage angajați. Angajatorii pot dori, de asemenea, să restricționeze calitatea de membru al planului (de exemplu, pe baza câștigurilor, a orelor de lucru sau a tipului de contract) și să impună perioade de maturizare, dezavantajând astfel anumite categorii de lucrători, cum ar fi angajații cu normă parțială și angajații temporari (OECD, 2019). Angajatorii și angajații pot avea, de asemenea, diferite apetite pentru risc, în special în schemele DB, ceea ce duce la alocări diferite de active, în funcție de echilibrul dintre reprezentanții angajaților și ai angajatorilor din organul de conducere al schemei (Bauer et al., 2020).

De asemenea, angajații se pot teme să-și piardă drepturile sau activele acumulate la pensie dacă angajatorul dă faliment și planul se încheie. Acest lucru poate fi în special cazul planurilor DB. Chiar și atunci când există un mecanism de asigurare împotriva riscului de insolvență, se poate aplica o reducere a beneficiilor așteptate în funcție de situația financiară a fondului atunci când angajatorul devine insolvabil.

În cele din urmă, atunci când angajatorii mici oferă un plan de pensii ocupațional, caracteristicile planului pot duce la rezultate mai proaste, deoarece planurile mici nu pot beneficia de economii de scară. Fondurile mici pot fi, de asemenea, mai greu de supravegheat. În special, membrii din planuri mici se pot confrunta cu taxe și taxe mai mari decât cei din planuri mari (Rekenthaler, Spiegel și Szapiro, 2017). În plus, angajatorii mici ar putea să nu aibă resursele necesare pentru a utiliza caracteristici de design inovatoare care ajută la stimularea participării și a economiilor, se arată în textul din STUDII FINANCIARE.

Bibliografie

Allen, S., R. Clark and A. McDermed (1993), “Pensions, Bonding, and Lifetime Jobs”, The Journal of Human Resources, Vol. 28/3, p. 463, https://doi.org/10.2307/146155.

Atkinson, A. et al. (2015), “Financial Education for Long-term Savings and Investments: Review of Research and Literature”, OECD Working Papers on Finance, Insurance and Private Pensions, No. 39, OECD Publishing, Paris, https://doi.org/10.1787/5jrtgzfl6g9w-en.

Augustus, J., R. Costello and E. Ponds (2021), Pension conditions, job satisfaction and labour turnover – The role of the employer contribution in funding pensions, https://www.netspar.nl/assets/uploads/16_Ponds_paperIPW.pdf.

Bauer, R. et al. (2020), “The Impact of Trustees’ Age and Representation on Strategic Asset Allocations”, SSRN Electronic Journal, https://doi.org/10.2139/ssrn.3743962.

Brady, P. and M. Bogdan (2014), “Who gets retirement plans and why, 2013”, ICI Research Perspective, Vol. 20/6, https://www.ici.org/system/files/attachments/per20-06.pdf.

Collinson, C., P. Rowey and H. Cho (2021), Navigating the Pandemic: A Survey of U.S. Employers, Transamerica Institute, https://transamericainstitute.org/docs/default-source/research/ti-2021_sr_employers-navigating-the-pandemic.pdf.

Department for Work and Pensions (2021), Pension Charges Survey 2020, https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/951997/pension-charges-survey-2020.pdf.

Fang, T. and D. Messacar (2019), “Voluntary Job Separations and Traditional versus Flexible Workplace Savings Plans: Evidence from Canada”, Canadian Public Policy, Vol. 45/2, pp. 239-261, https://doi.org/10.3138/cpp.2018-032.

Hernæs, E. et al. (2006), “The Determinants of Occupational Pensions”, SSRN Electronic Journal, https://doi.org/10.2139/ssrn.1032786.

Ippolito, R. (1991), “Encouraging Long-Term Tenure: Wage Tilt or Pensions?”, ILR Review, Vol. 44/3, pp. 520-535, https://doi.org/10.1177/001979399104400308.

Keim, D. and O. Mitchell (2017), “Simplifying choices in defined contribution retirement plan design: a case study”, Journal of Pension Economics and Finance, Vol. 17/3, pp. 363-384, https://doi.org/10.1017/s1474747217000336.

Loretto, W., P. White and C. Duncan (2000), “Something for nothing?”, Employee Relations, Vol. 22/3, pp. 260-271, https://doi.org/10.1108/01425450010332532.

McCarthy, D. (2006), “The Rationale for Occupational Pensions”, Oxford Review of Economic Policy, Vol. 22/1, pp. 57-65, https://doi.org/10.1093/oxrep/grj004.

Mitchell, O. (1983), “Fringe Benefits and the Cost of Changing Jobs”, Industrial and Labor Relations Review, Vol. 37/1, p. 70, https://doi.org/10.2307/2522724.

Oakley, D. and K. Kenneally (2019), Retirement Insecurity 2019: Americans’ Views of the Retirement Crisis, National Institute on Retirement Security, https://www.nirsonline.org/wp-content/uploads/2019/02/OpinionResearch_final.pdf.

OECD (2022), “Policy handbook on financial education in the workplace”, OECD Business and Finance Policy Papers, No. 07, OECD Publishing, Paris, https://doi.org/10.1787/b211112e-en.

OECD (2022), “Pensions outlook 2022”, https://doi.org/10.1787/23137649

OECD (2020), “Increasing the role of retirement savings plans for workers in non-standard forms of work”, in OECD Pensions Outlook 2020, OECD Publishing, Paris, https://doi.org/10.1787/a9e208e8-en.

OECD (2019), “Are funded pensions well designed to adapt to non-standard forms of work?”, in Pensions at a Glance 2019: OECD and G20 Indicators, OECD Publishing, Paris, https://doi.org/10.1787/1231a36d-en.

OECD (2019), “The role of automatic enrolment schemes in enhancing funded pension systems’ inclusiveness and retirement income adequacy”, in Inclusiveness and Finance, https://www.oecd.org/finance/Financial-markets-insurance-pensions-inclusiveness-and-finance.pdf.

OECD (2018), “Are financial incentives effective tools to increase participation in and contributions to retirement savings plans?”, in Financial Incentives and Retirement Savings, OECD Publishing, Paris, https://doi.org/10.1787/9789264306929-6-en.

OECD (2016), OECD Core Principles of Private Pension Regulation, https://www.oecd.org/finance/principles-private-pension-regulation.htm.

Rekenthaler, J., J. Spiegel and A. Szapiro (2017), Small Employers, Big Responsibilities, https://www.morningstar.com/lp/small-employers-big-responsibilities.

Stewart, F. and J. Yermo (2008), “Pension Fund Governance: Challenges and Potential Solutions”, OECD Working Papers on Insurance and Private Pensions, No. 18, OECD Publishing, Paris, https://doi.org/10.1787/241402256531.

U.S. Bureau of Labor Statistics (2021), “Retirement benefits: Access, participation, and take-up rates, March 2021”, National Compensation Survey, https://www.bls.gov/news.release/ebs2.t01.htm.

Vitt, L. (2014), “Raising Employee Engagement Through Workplace Financial Education”, New Directions for Adult and Continuing Education, Vol. 2014/141, https://doi.org/10.1002/ace.20086.